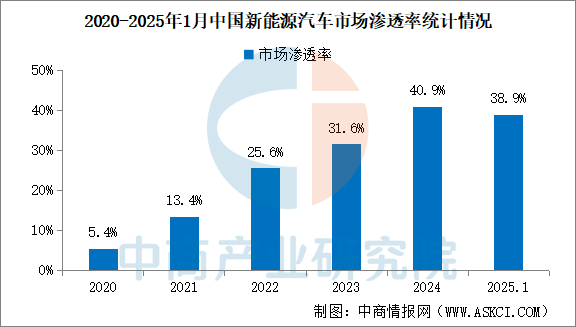

2025年注定成為新能源汽車(chē)發(fā)展的關(guān)鍵節(jié)點(diǎn)。中國(guó)新能源乘用車(chē)零售滲透率歷史性突破50%大關(guān),達(dá)到53.3%,意味著每銷(xiāo)售兩輛汽車(chē)中就有一輛是新能源汽車(chē)。這一里程碑事件標(biāo)志著中國(guó)汽車(chē)產(chǎn)業(yè)從政策驅(qū)動(dòng)的“溫室培育”階段正式邁入市場(chǎng)驅(qū)動(dòng)的新紀(jì)元。從上游的鋰礦開(kāi)采到中游的三電系統(tǒng)制造,再到下游的整車(chē)銷(xiāo)售與充電網(wǎng)絡(luò)鋪設(shè),中國(guó)已構(gòu)建起全球最完整、響應(yīng)最快的新能源汽車(chē)產(chǎn)業(yè)生態(tài)鏈。這一產(chǎn)業(yè)鏈不僅支撐著國(guó)內(nèi)年銷(xiāo)超1600萬(wàn)輛的巨大市場(chǎng),更以雷霆之勢(shì)重塑著全球汽車(chē)產(chǎn)業(yè)格局——中國(guó)品牌在全球新能源汽車(chē)市場(chǎng)份額已攀升至68% 的絕對(duì)主導(dǎo)地位。

這場(chǎng)變革背后是一場(chǎng)歷時(shí)25年的技術(shù)突圍與產(chǎn)業(yè)鏈整合。從1999年“863計(jì)劃”播下第一顆種子開(kāi)始,中國(guó)新能源汽車(chē)產(chǎn)業(yè)已形成涵蓋200多個(gè)細(xì)分領(lǐng)域、集聚數(shù)十萬(wàn)家企業(yè)的龐大產(chǎn)業(yè)集群。2025年上半年,僅廣東一省通過(guò)實(shí)施“強(qiáng)鏈工程”就促成廣汽集團(tuán)、比亞迪等龍頭企業(yè)與上游供應(yīng)商達(dá)成超2100億元交易額,而安徽則在動(dòng)力電池領(lǐng)域形成年產(chǎn)能85GWh的產(chǎn)業(yè)集群。這種區(qū)域協(xié)同效應(yīng)正推動(dòng)中國(guó)從“汽車(chē)制造大國(guó)”蛻變?yōu)椤靶履茉雌?chē)強(qiáng)國(guó)”。

純電動(dòng)(BEV ):完全靠車(chē)載鋰電池供電,車(chē)輪只由電機(jī)驅(qū)動(dòng),平時(shí)必須找充電樁充電,不能加燃油;

插電式混合動(dòng)力(PHEV ):既有鋰電池也有燃油發(fā)動(dòng)機(jī),電機(jī)和發(fā)動(dòng)機(jī)都能直接驅(qū)動(dòng)車(chē)輪;

增程式(EREV ):核心靠鋰電池供電,車(chē)輪始終由電機(jī)驅(qū)動(dòng),沒(méi)電了加燃油讓增程器發(fā)電;

燃料電池(FCV ):靠氫氣和氧氣化學(xué)反應(yīng)發(fā)電,然后驅(qū)動(dòng)電機(jī)行駛;

油電混動(dòng)(HEV ):油和電一起配合驅(qū)動(dòng),但不用插電,靠剎車(chē)等場(chǎng)景回收能量充電 。

新能源汽車(chē)產(chǎn)業(yè)鏈的最上游是被稱為“白色石油”的鋰資源以及鈷、鎳等關(guān)鍵金屬。中國(guó)作為全球最大的鋰電池生產(chǎn)國(guó),消耗了全球70%的鋰資源,通過(guò)積極布局,中國(guó)企業(yè)在2025年控制了全球80% 的鋰加工產(chǎn)能和65% 的鈷冶煉能力,構(gòu)筑起第一道產(chǎn)業(yè)護(hù)城河。

動(dòng)力電池材料體系構(gòu)成新能源汽車(chē)的“細(xì)胞級(jí)”技術(shù)要素,主要包括正極、負(fù)極、電解液和隔膜四大核心材料:

占電池成本40%,技術(shù)路線呈現(xiàn)“三元與磷酸鐵鋰并進(jìn)”格局。比亞迪刀片電池通過(guò)CTP技術(shù)將磷酸鐵鋰成本降低,推動(dòng)2025年磷酸鐵鋰市占率回升至68%。

硅基負(fù)極成為突破焦點(diǎn)。貝特瑞新一代硅碳復(fù)合材料比容量突破2000mAh/g,是傳統(tǒng)石墨負(fù)極的5倍以上,配合預(yù)鋰化技術(shù)將電池能量密度提升20%。

新型添加劑成研發(fā)熱點(diǎn)。新宙邦開(kāi)發(fā)的鋰鹽添加劑LiTFSI解決高電壓體系氧化問(wèn)題,使電池工作電壓提升至4.4V;而針對(duì)固態(tài)電池研發(fā)的硫化物電解質(zhì)已在寧德時(shí)代小試線上實(shí)現(xiàn)連續(xù)生產(chǎn)。

濕法+涂覆技術(shù)主導(dǎo)高端市場(chǎng)。恩捷股份的超薄基膜(5μm)配合陶瓷涂覆技術(shù),顯著提升電池安全性和循環(huán)壽命。

新能源汽車(chē)的智能化轉(zhuǎn)型使車(chē)規(guī)級(jí)芯片和操作系統(tǒng)成為核心戰(zhàn)略資源:

地平線2025年推出的征程芯片算力達(dá)28TOPS,支持16路攝像頭接入,已搭載于理想L系列車(chē)型。

華為鴻蒙座艙系統(tǒng)與斑馬智行AliOS形成雙雄格局。2025年成為“整車(chē)全域操作系統(tǒng)量產(chǎn)元年”,華為推出的VehicleOS實(shí)現(xiàn)座艙、智駕、車(chē)控三域統(tǒng)一,時(shí)延控制在微秒級(jí)。

AI生成的合成數(shù)據(jù)正解決自動(dòng)駕駛數(shù)據(jù)瓶頸。百度Apollo利用生成式AI創(chuàng)建百萬(wàn)量級(jí)的極端場(chǎng)景數(shù)據(jù),將算法訓(xùn)練效率提升40%。

作為新能源汽車(chē)成本占比最高的核心部件(約42%),動(dòng)力電池領(lǐng)域已形成多技術(shù)路線并行的格局:

電驅(qū)動(dòng)系統(tǒng)決定新能源汽車(chē)的動(dòng)力性能和能效表現(xiàn),2025年迎來(lái)三大技術(shù)躍遷:

碳化硅功率器件使電控效率提升至99.2%。蔚來(lái)自研的SiC電驅(qū)系統(tǒng)效率達(dá)97.5%,超越特斯拉同期的96%。

華為“七合一”電驅(qū)系統(tǒng)(電機(jī)+電控+減速器+OBC+DCDC+PDU+BCU)體積減少40%,重量減輕30%,率先搭載于問(wèn)界M9。

比亞迪e平臺(tái)3.0采用寬溫域熱泵+冷媒直冷技術(shù),冬季續(xù)航提升20%。

整車(chē)制造

目前,中國(guó)新能源汽車(chē)市場(chǎng)呈現(xiàn)“兩超多強(qiáng)”格局,技術(shù)路線也由單一純電向多元混動(dòng)演進(jìn):

比亞迪:2025年上半年銷(xiāo)量211.3萬(wàn)輛(國(guó)內(nèi)+海外),蟬聯(lián)《財(cái)富》中國(guó)500強(qiáng)整車(chē)企業(yè)榜首

特斯拉中國(guó):Model 3/Y持續(xù)熱銷(xiāo),上海工廠年產(chǎn)能突破100萬(wàn)輛

造車(chē)新勢(shì)力:賽力斯憑借問(wèn)界系列躍升《財(cái)富》500強(qiáng)235位,零跑汽車(chē)首次入榜。

插電混動(dòng)(PHEV):比亞迪DM-i、吉利雷神混動(dòng)技術(shù)使饋電油耗降至4L/100km,2025年市占率達(dá)50%。

純電(BEV):800V高壓平臺(tái)普及,小鵬G9充電5分鐘續(xù)航200公里。

增程式(EREV):理想L系列月銷(xiāo)破5萬(wàn),解決里程焦慮痛點(diǎn)。

補(bǔ)能效率成為用戶體驗(yàn)的核心環(huán)節(jié),超充與換電兩條技術(shù)路線并行發(fā)展:

華為“全液冷超充”技術(shù)實(shí)現(xiàn)600kW充電功率,2025年全國(guó)超充站(≥480kW)達(dá)5.6萬(wàn)座,重點(diǎn)覆蓋高速服務(wù)區(qū)。

奧動(dòng)新能源4.0換電站實(shí)現(xiàn)20秒極速換電,全國(guó)換電站超2.8萬(wàn)座。蔚來(lái)在歐洲建設(shè)換電工廠,推動(dòng)標(biāo)準(zhǔn)國(guó)際化。

國(guó)家電網(wǎng)在10省市試點(diǎn)V2G,電動(dòng)車(chē)可作為移動(dòng)儲(chǔ)能單元參與電網(wǎng)調(diào)峰。

隨著新能源汽車(chē)保有量激增,后市場(chǎng)服務(wù)迎來(lái)爆發(fā):

寧德時(shí)代邦普循環(huán)實(shí)現(xiàn)“電池-材料-新電池”閉環(huán),鎳鈷錳回收率99.3%,鋰回收率90%,材料利用率95%。

蔚來(lái)BaaS(Battery as a Service)模式用戶占比超60%,車(chē)電分離使購(gòu)車(chē)成本降低7萬(wàn)元,2025年電池租賃市場(chǎng)規(guī)模破千億。

廣州“以租代購(gòu)”模式普及,動(dòng)力電池租賃費(fèi)率降至0.5元/Wh/年,提升用戶使用靈活性。

固態(tài)電池產(chǎn)業(yè)化:豐田計(jì)劃2027年量產(chǎn)能量密度500Wh/kg全固態(tài)電池;中國(guó)企業(yè)中,寧德時(shí)代硫化物路線進(jìn)展最快,實(shí)驗(yàn)室樣品達(dá)450Wh/kg。

智能駕駛之爭(zhēng):華為ADS 3.0實(shí)現(xiàn)“無(wú)圖智駕”,小鵬XNGP覆蓋200城;多模態(tài)大模型推動(dòng)感知決策突破,2025年L3級(jí)以上車(chē)輛運(yùn)動(dòng)控制性能顯著提升。

車(chē)網(wǎng)融合生態(tài):國(guó)家發(fā)改委推進(jìn)“光儲(chǔ)充放”一體化示范站,新能源汽車(chē)作為移動(dòng)儲(chǔ)能單元參與電力市場(chǎng)交易,預(yù)計(jì)2030年V2G市場(chǎng)規(guī)模超5000億元。

技術(shù)代差風(fēng)險(xiǎn):固態(tài)電池領(lǐng)域,中國(guó)量產(chǎn)進(jìn)度落后日本2-3年;車(chē)用AI芯片算力密度僅為英偉達(dá)的60%。

盈利模式困境:充電運(yùn)營(yíng)商虧損面達(dá)70%;軟件服務(wù)占比低,特斯拉FSD年收入80億美元,中國(guó)車(chē)企平均不足5%。

供應(yīng)鏈脆弱性:核心車(chē)規(guī)級(jí)芯片進(jìn)口依賴度65%,MCU、IGBT等關(guān)鍵部件面臨斷供風(fēng)險(xiǎn)。

新能源汽車(chē)全產(chǎn)業(yè)鏈的變革,本質(zhì)是能源革命、材料革命與智能革命的疊加共振。從上游資源博弈到中游技術(shù)突破,再到下游場(chǎng)景重構(gòu),每個(gè)環(huán)節(jié)都在改寫(xiě)產(chǎn)業(yè)規(guī)則。在這場(chǎng)萬(wàn)億級(jí)的全球競(jìng)賽中,中國(guó)憑借完整產(chǎn)業(yè)鏈、政策支持與市場(chǎng)規(guī)模優(yōu)勢(shì),正從 “跟跑者” 向 “領(lǐng)跑者” 躍遷。未來(lái)十年,固態(tài)電池量產(chǎn)、車(chē)網(wǎng)互動(dòng)普及、智能駕駛立法完善將成為關(guān)鍵里程碑。

在新能源汽車(chē)蓬勃發(fā)展的進(jìn)程中,綠天使集團(tuán)作為專(zhuān)注于戰(zhàn)略新興領(lǐng)域的專(zhuān)業(yè)化集聚平臺(tái),將依托在產(chǎn)業(yè)園區(qū)運(yùn)營(yíng)、企業(yè)孵化投資以及資源整合等方面的深厚積淀與豐富經(jīng)驗(yàn),持續(xù)發(fā)力。在新能源汽車(chē)產(chǎn)業(yè)領(lǐng)域,進(jìn)一步完善特色產(chǎn)業(yè)園區(qū)的建設(shè)與運(yùn)營(yíng),從場(chǎng)地規(guī)劃、設(shè)施配套到企業(yè)服務(wù),提供全鏈條的優(yōu)質(zhì)支持,助力新能源汽車(chē)企業(yè)實(shí)現(xiàn)高效聚集與協(xié)同發(fā)展,為構(gòu)建更加完善、更具活力與競(jìng)爭(zhēng)力的新能源汽車(chē)產(chǎn)業(yè)生態(tài)貢獻(xiàn)力量,推動(dòng)產(chǎn)業(yè)邁向新的高度。

綠天使集團(tuán)是中國(guó)領(lǐng)先的專(zhuān)注于服務(wù)戰(zhàn)略新興領(lǐng)域,為快速成長(zhǎng)的科技企業(yè)提供專(zhuān)業(yè)化產(chǎn)業(yè)升級(jí)服務(wù)的機(jī)構(gòu)。以孵化基地為支點(diǎn),調(diào)動(dòng)、整合各方資源,為創(chuàng)業(yè)者打造一個(gè)環(huán)境優(yōu)良的創(chuàng)業(yè)生態(tài)圈。綠天使集團(tuán)目前已運(yùn)營(yíng)20個(gè)創(chuàng)業(yè)園區(qū)和26個(gè)產(chǎn)業(yè)園區(qū),成立3支產(chǎn)業(yè)專(zhuān)項(xiàng)投資基金,孵化企業(yè)3000余家,已投資企業(yè)近70余家。通過(guò)在相關(guān)領(lǐng)域不斷深耕,綠天使集團(tuán)逐步形成以孵化+投資+加速+輔導(dǎo)上市的特色運(yùn)營(yíng)模式,打造鏈條式、專(zhuān)業(yè)化、行業(yè)集聚的產(chǎn)業(yè)示范園區(qū)。促進(jìn)產(chǎn)業(yè)新模式、新業(yè)態(tài)、新技術(shù)的升級(jí),推動(dòng)戰(zhàn)略新興產(chǎn)業(yè)的快速發(fā)展,提升相關(guān)行業(yè)的產(chǎn)業(yè)化、科技化、國(guó)際化,助力行業(yè)整合,促進(jìn)產(chǎn)業(yè)升級(jí),形成生態(tài)共享的產(chǎn)業(yè)集群。